Inclusión artificial: por qué el Face ID no reconoce a todos por igual (y qué hacer)

[rt_reading_time label="Tiempo de lectura:" postfix="minutos" postfix_singular="minuto"]

27 septiembre, 2025

Renso Purriños

Sesgos en el reconocimiento facial y otras biometrías: el impacto en la banca digital y cómo avanzar hacia una inclusión artificial más justa.

El reconocimiento facial se ha convertido en una herramienta clave de la banca digital para validar identidades, prevenir fraudes y simplificar procesos. Sin embargo, la llamada inclusión artificial está lejos de ser una realidad: diversos estudios científicos demuestran que estas tecnologías no funcionan igual para todas las etnias ni colores de piel, generando un sesgo que puede excluir a personas legítimas del sistema financiero. Este artículo analiza los motivos técnicos, presenta estadísticas recientes y propone soluciones para lograr una banca más justa y realmente inclusiva.

Cómo funcionan (muy breve)

Rostro (Face ID/KYC): cámara RGB y/o infrarroja (IR), mapas de profundidad y “plantillas” matemáticas comparadas con tu enrolamiento. Apple declara una probabilidad de falso positivo de 1 en 1.000.000 a nivel general y advierte excepciones (gemelos, menores), pero no publica desagregados por etnia o tono de piel. Apple

Iris: extrae texturas del iris; rinde mejor con infrarrojo cercano (NIR) que atraviesa la córnea y mejora contraste en irises oscuros. Con luz visible hay más errores en irises con alta melanina. arXiv

Venas de la palma/mano: patrones subdérmicos capturados con NIR; suelen ser más estables ante variaciones de superficie, pero la óptica de la piel (absorción por melanina) también influye en señal y contraste. IET Research +1

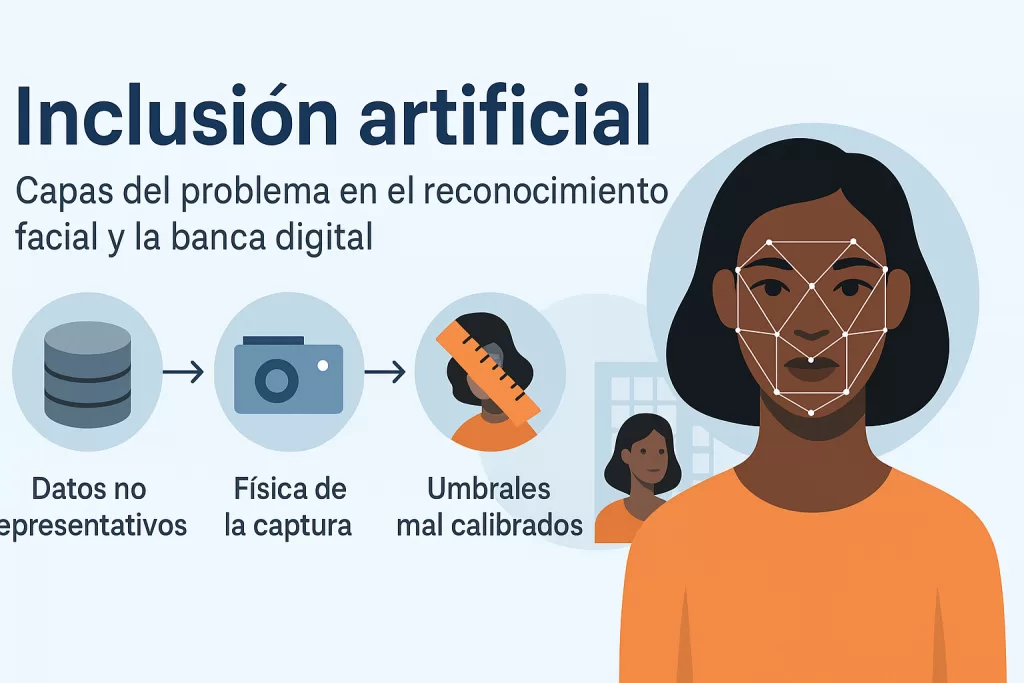

Qué muestra la evidencia (cifras clave)

NIST FRVT (2019): en 189 algoritmos comerciales, las diferencias demográficas en falsos positivos son mucho mayores que en falsos negativos; entre 10× y 100× según el grupo. Las tasas de falsos positivos fueron más altas en poblaciones de África Occidental/Oriental y Asia Oriental, y más bajas en Europa del Este. Publicaciones Técnicas NIST

Gender Shades (MIT/Stanford): en tres servicios comerciales de análisis facial, la peor precisión de clasificación de género fue para mujeres de piel oscura; hasta 35% de error, frente a <1% en hombres de piel clara. (No es verificación de identidad, pero evidencia el mismo sesgo de captura/entrenamiento).

Iris (luz visible): estudios recientes muestran peor rendimiento con irises oscuros por menor contraste de texturas bajo VIS; NIR o multispectral reduce el sesgo. arXiv

Óptica de la piel: la absorción en 400–1000 nm es 6–74% mayor en piel oscura vs. clara; la transmisión máxima está >940 nm (NIR), lo que explica por qué sensores IR suelen mitigar parte del problema. PMC

Física de la captura: cámaras/sensores visibles pierden contraste en piel/iris con alta melanina; la iluminación ambiente y el rango dinámico afectan aún más. PMC

Umbrales y métricas mal calibrados: se operan a umbral fijo para toda la población; NIST recomienda analizar FNMR/FMR por subgrupo antes de fijar la política. Publicaciones Técnicas NIST

Contexto operativo (KYC/finanzas): bancos incorporan liveness + match facial para onboarding y antifraude; si el sistema falla más en ciertos grupos, excluye o falsamente rechaza clientes legítimos. BAI+1

Voces y propuestas de “eminencias”

Joy Buolamwini (MIT, AJL): sus auditorías públicas demostraron brechas severas y detonaron mejoras y debates regulatorios. Propone auditorías periódicas, transparencia y límites de uso.

Timnit Gebru (DAIR): impulsa Datasheets for Datasets para documentar composición, condiciones de captura y sesgos; clave para compras públicas/privadas responsables.

Raji et al. (AIES 2020): alertan que auditar también tiene riesgos éticos (datos sensibles, “gaming” de benchmarks); piden diseñar auditorías que no generen nuevos daños. dl.acm.org

“Las tasas de falsos positivos suelen variar uno o dos órdenes de magnitud entre grupos.” (síntesis del Executive Summary de NIST FRVT Demographics).

Qué deben hacer bancos y fintech (hoja de ruta práctica)

1) Captura y hardware

Preferir cámaras con NIR y iluminadores controlados; validar en pieles de todos los fototipos y con accesorios (anteojos, velos, gorros). PMC+1

2) Datos y documentación

Exigir a proveedores Datasheets de los datasets y evidencia de representatividad (tono de piel, edad, género, dispositivos). cacm.acm.org

3) Métricas por subgrupo

Medir y publicar FMR/FNMR por subpoblación (p. ej., por escala de tono de piel), no solo métricas globales; ajustar umbrales operativos cuando sea necesario y legalmente apropiado. Publicaciones Técnicas NIST

4) Auditorías y gobernanza

Hacer auditorías independientes periódicas (previas a despliegue y en producción) con protocolos éticos; incorporar revisiones humanas en casos dudosos. dl.acm.org

5) Multimodalidad y fallback

Combinar rostro + documento + señales de vida y ofrecer canales alternativos (sucursal, videoasistencia) para evitar exclusión financiera. BAI

6) Diseño inclusivo continuo

Incluir a personas de comunidades afectadas en pruebas de campo; monitoreo en vivo de rechazos/desertores por segmento para detectar sesgos emergentes. (Derivado de las prácticas recomendadas en NIST y auditorías académicas).

¿Y el iris y la palma “son la solución”?

Iris (VIS vs. NIR): bajo luz visible, irises oscuros muestran más errores; con NIR o multiespectral los diferenciales se reducen, pero no desaparecen si el dataset y la operación no están balanceados. arXiv

Venas (palma/mano): al ser subdérmicas y capturadas con NIR, suelen ser más robustas a variaciones de superficie; aun así, la óptica cutánea según pigmentación puede afectar la relación señal/ruido. Valide por grupo igual que en rostro/iris.

Conclusión

La exclusión algorítmica en biometría no es inevitable: es medible, mitigable y gobernable. Con sensores adecuados (NIR/multiespectral), datasets documentados y representativos, auditorías éticas y umbrales calibrados por subpoblación, la banca puede reducir drásticamente los sesgos y, a la vez, mejorar seguridad y experiencia del cliente. El objetivo no es “que el Face ID funcione”, sino que funcione para todos.